2021年春节前,美的集团宣布收购万东医疗29.09%股权,美的集团创始人何享健将成为万东新任实际控制人。

生活有时候比剧本更精彩,尤其是蓄势待发的中国医疗影像产业。

万东医疗创立于1955年,迈瑞医疗创立于1991年,联影医疗创立于2011年。

从五十年代的国有企业,到九十年代第一批民营企业崛起,再到21世纪中国医疗影像加入全球竞争,可以发现,万东、迈瑞、联影各自诞生于中国历史发展的不同关键节点,并且“生存下来且逐步壮大”,组成了当前中国医疗影像企业的第一梯队。

而在中国医疗影像产业六十多年漫漫长河,为什么同一起点出发的,有的上市两年就获得了近5500亿的估值定价,而有的默默消失不见。

让我们先回到那个百废待兴的年代。

1 一南一北,不同结局

中国影像诊断产业起步较晚。新中国成立后,随着经济的发展,医学影像也成为中国医疗水平发展的“排头兵”,中国最早的医学影像生产厂家也在这个时期诞生。

1949年,改组后的、位于上海的华东工业部器械二厂成立(解放前为GE在中国的修配站)。

1952年,中国首台200毫安医用X光机由华东工业部器械二厂研制成功,安装于中山医院内进行试用,定名为“国庆号”;

▲ 中国第一台自主研发的X光机

1953年,华东工业部器械二厂改名为上海精密医疗器械厂,并实现了X光机的批量生产;

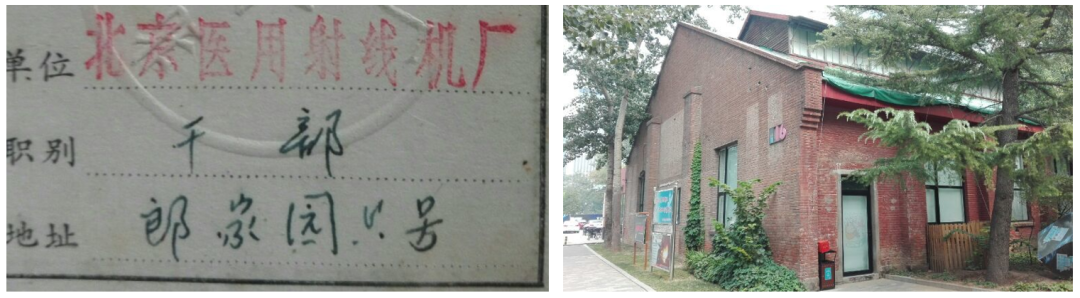

1955年,北京医用射线机厂成立,作为当时的重点国有工业企业,与上海精密医疗器械厂一起承担起了中国医疗影像设备的研发生产任务。

▲ 原北京医用射线机厂车间的西门

1958年,北京医用射线机厂试制成功中国首台旋转阳极管的400毫安X射线机,并实现批量生产。

上世纪七十年代以后,上海精密医疗器械厂分迁到四川内江,更名为西南医用设备厂。留在上海的部分科技人员成立了上海电子光学技术研究所,主要研究方向转为大型高倍电子显微镜。

此时的北京医用射线机厂和西南医用设备厂仍然引领着中国医疗影像产业的发展:

1980年,西南医用设备厂推出中国首台500毫安医用诊断X射线机;

1986年,北京医用射线机厂研制成功中国首台1250mA大型X射线产品;

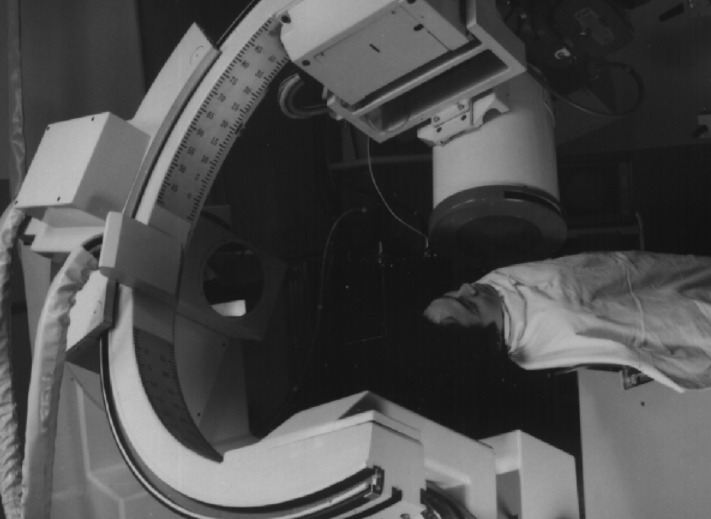

1989年,北京医用射线机厂研发生产的中国首台DSA入驻北京军区总医院。

▲ 中国第一台自主研发的DSA

八十年代末到九十年代初期,跨国企业全面进入中国:

1985年,飞利浦在中国开设了第一家飞利浦合资企业;

1991年,GE在北京设立GE航卫医疗系统有限公司;

1992年,西门子医疗在上海建立德国以外第一个CT生产基地。

经历了改革开放和市场经济洗礼,原有的国有体制面临转型压力。而在这波转型过程中,一南一北的这两家企业分别走向了不同结局。

西南医用设备厂此后产品管线基本没有创新(只有X射线机)。2002年被并入四海集团,整合后组建了西南医用设备有限公司。2014年西南公司生产经营陷入困难,直接负债约7.6亿元。在被强制执行过程中,主动向法院申请“执转破”,于2019年9月申请破产。

1994年,经北京市经济委员会批准由北京医用射线机厂、北京医用电子仪器厂、北京医用空调设备厂共同创立了北京万东医疗装备公司。

1997年,虽然此时的万东仍然是一家国有企业,但是通过多款X射线机以及DSA产品已创造了三年营收翻一番,年利润3342.3万元,进入全国500强,经济效益列医疗器械50强之首。

2 青出于蓝,胜于蓝

伴随着改革开放,珠三角经济带崛起,深圳诞生了有中国医疗影像产业“黄埔军校”之称的深圳安科高技术股份有限公司。

1984年,中国科学院在深圳蛇口工业区成立中国科健有限公司,目标是研发当时只有国外能做的MRI(磁共振成像系统)。

1986年,在中央批示下,中国科健公司与美国Analogic公司合资成立安科公司,也是中国最早的高科技医疗器械公司。

1989年12月,安科公司成功推出中国第一台拥有自己知识产权的0.15T ASP-015永磁型磁共振成像系统,使中国医疗影象设备进入国际先进水平,当时全球仅三个国家有此能力。

1990年,安科公司又成功推出了中国第一台有自己知识产权的彩色超声多普勒血流成像系统。

然而一度和北京万东、沈阳东软一起,并称为中国医疗器械三巨头的深圳安科,在2007年却面临资金链完全断裂、90%员工离职,人去楼空的局面。

原因是2005年初,安科原大股东中国科健曝出了15亿元亏空,并在当年5月将所持安科公司的44.6%股权全部转让给深圳思杰,而各股东间的推诿更是让安科陷入财务危机。

中国科健的撤离其实并不意外,以振兴民族通信工业为己任,立志生产世界一流中国手机的中国科健在2005年开始的智能手机时代遭受了全面重创。到2007年其主营业务收入(手机)同比下降98.51%,主营业务利润同比下降99.06%。

或许从中国科健开始将主营业务转向手机,就预示了安科的这场低谷。

2007年,南京丰盛集团从房产拓展至大健康领域,通过并购成为安科大股东,并与Analogic结为战略合作伙伴。丰盛进军医械行业的同时,也“解救”了水深火热的安科。而经此一役,安科也渐渐从头部梯队淡出。

除了中国科健的影响,“比国企更国企”的经营管理体制弊端,对市场缺乏敏锐判断,造成了安科人才的大量流失。

九十年代开始,从安科“孵化出”的民营医械公司在深圳几乎一夜之间高达上百家。

其中最著名的当属1991年由李西廷、徐航、成明和共同创立的迈瑞医疗。

“如果当时让我有事情做,肯定不会离开安科,也不是说一定要赚多少钱。”徐航后来回忆说,“但是我(研发新品)的申请迟迟不被批准,而这个梦想在迈瑞实现了。”

没有“国企光环”,迈瑞完全是民营力量的成功典范,市场成为了其贯彻始终的基准。

和很多初创企业一样,迈瑞刚成立时缺人、缺钱、缺客户。依靠敏锐的市场判断,把握住了众多外资企业初入中国需要大量代理商,以代理为主的业务营收成为其第一桶金。

而研发成为了这第一桶金的主要花费。

1992年底,迈瑞自主研发的第一款产品,中国首台单参数血氧饱和度监护仪诞生。

接下来,迈瑞做的是依靠低价将其自研产品占领市场,迅速在对价格敏感的中小型医院市场打开了局面。

当时迈瑞在国内建立了800人的销售队伍,很快在河南、四川等内陆市场占据优势,其两条产品线在国内市场占有率分别达到了45%和37%。

坚持自主研发非常烧钱,1997年迈瑞的新产品开发没有太大的起色,反而由于资金投入巨大,使研发陷入了困境。部分公司创始人选择离开,另谋发展。

在“分家”的巨大压力面前,华登国际的一笔风险投资如雪中送炭,让徐航他们终于可以专心实现迫切的自主研发愿望:

1997年,获得华登国际投资的200万美元;

1999年,又获得KTB投资集团、华登国际、JAIC日本亚洲投资A轮600万元融资。

引入风投的模式,使迈瑞能更好投入研发,做徐航想做的事。

1999年底,迈瑞医疗自研产品销售额达到1个亿。

意识到资金重要性的迈瑞医疗,在2004年1月,完成了A+轮融资,投资方为高特佳;2005年,B轮融资来自高盛的2780万人民币。

在市场经济下,真正面临国企体制改革的万东,似乎进行的更顺利。

1997年,由北京万东医疗装备公司独家发起,以募集方式,成立了北京万东医疗科技股份有限公司,北京医药集团成为其大股东,同年万东医疗在上交所上市。

2002年,为了实现借壳上市,北京博奥生物对万东医疗进行了整体吸收合并,成为控股股东。万东医疗也想借此加码其科研实力,并且将产品拓展至体外诊断领域。

如果当时整合成功,万东的产品管线将完整覆盖影像诊断和体外诊断,然而造化弄人,双方的合作充满波折一拖就是三年。

2006年,重组方博奥生物宣布把对万东医疗的实际控制权,转交给北京医药集团(原万东大股东)。

2007年初,华润集团通过受让华源生命持有的北药集团50%的股权,成为了万东医疗的实际控制人。

华润集团的前身是于1938年在香港成立的“联和行”。1952年隶属关系由中共中央办公厅转为中央贸易部(现为商务部)。2003年归属国务院国资委直接监管,被列为国有重点骨干企业。

2012年3月“万东医疗”变更为“华润万东”。

可以发现无论大股东是北京医药集团还是之后的华润集团,万东医疗跟“国字号”都有着紧密联系,同时也先后承担了国家“六五”、“七五”、“八五”科研攻关项目。

此时的北方,东北大学校内的一个研发小组(前身为外资CT维修站),承载了中国医疗CT的起源和发展:

1991年,年轻的东北大学教授刘积仁在东北大学创立了东软;

1994年,中国第一台全身CT科研样机在东北大学研制成功,随后CT项目并入东软集团;

▲ 中国第一台自主研发的全身CT

1998年,东软医疗成立,国产CT首次实现产业化。

此后,东软医疗也努力守住了中国CT开创者的地位。随后20余年里,相继研发制造中国第一台螺旋CT、16层CT、64层CT、128层CT、第一台极速能谱CT、第一台256层宽体能谱CT,以及512层全景多模态CT。

3 “出海”与“改制”

进入21世纪,随着中国加入WTO,“与跨国品牌同台竞技”成为中国医疗头部企业们的目标之一。

最早将自研产品推向海外市场的中国医疗头部企业是东软医疗。

2000年,东软医疗自研CT首次成功出口欧洲,启动全球化战略。截止目前,CT对外出口量,东软亦连续位居国产第一。

除了进军海外,东软医疗在产品布局上野心也不小。除了本身的影像领域,之后的超声、放疗领域以外,2016年3月,东软医疗宣布投资威特曼科技,开始进军体外诊断领域,威特曼的产品线主要在生化诊断。

经过20余年发展,东软医疗的产品线已经覆盖CT、MRI、DSA、PET/CT、DR、超声、放疗设备、体外诊断8个领域①。不仅成为中国体内外诊断领域产品线较为齐全的少数企业之一,纵观全球如此全面的产品布局似乎也只有西门子医疗。

而在“出海征程”里,做得最好的,或许还是迈瑞。

早期,迈瑞主要依靠海外代理商;2000年,迈瑞专门设立负责海外业务的高级副总裁,并通过了欧洲的质量体系认证。

2004年,迈瑞“三剑客”之一的成明和在暂短离开后回归,担任销售与营销部执行副总裁,进一步加快推动了迈瑞踏上国际化的征程。

成明和非常重视国际客户的需求,对每一条客户的意见都不放过地去研究和讨论,然后要求研发给予支持。

最典型的是迈瑞的监护仪在进入欧洲时,欧洲小国都有自己的语言,尤其是东欧和北欧,语言繁杂,而迈瑞监护仪的多语言版本超过20种。凭借这个优势,迈瑞很好地把握住了ODM大客户,不仅赢得了大订单,更重要的是打响了中国品牌。

2006年,迈瑞成功在纽交所上市,成为中国首家海外上市的医疗设备企业,进一步促进了其在海外市场的品牌认知度和信赖度。

除了海外上市,并购海外企业也是迈瑞全球化进程的重要举措。

2008年,迈瑞以2.02亿美元收购了全球监护第三的美国医疗器械商Datascope的监护业务。

2013年,成明和正式担任迈瑞医疗联席首席执行官。在这一年助力迈瑞完成了两笔重要海外并购:

1.05亿美元收购美国超声排名第五企业ZONARE,挺进高端彩超领域;

通过收购澳大利亚分销商Ulco医疗,强化海外销售力量。

海外市场、海外上市、海外并购加速了迈瑞由中国本土企业向国际化企业的转型。

而“国字号”的万东医疗在2005年底,也成功将自主研发的中国第一台“永磁C型超级开放0.36T磁共振成像系统”打入美国市场,成为其国际化的第一步。

2015年,伴随着华润集团战略性全面退出医疗器械业务,万东医疗成为了一家民营企业:

2015年3月,鱼跃医疗作为受让方控股了万东51.51%的股权,成为万东大股东。这起并购不仅是当时国内医械领域最大并购案,同时也拉开了十八届三中全会后央企整体出售竞争性资产的序幕。

这一次的国企混改对万东医疗最直观的影响,体现在了利润上。2014年其净利润0.26亿,同比下跌40.4%,2015鱼跃控股后,

2015,净利润0.4亿,同比+55.69%

2016,净利润0.72亿,同比+78.67%

2017,净利润1.09亿,同比+52.52%

随着行业发展和需求升级,万东不再满足单纯销售产品,发展成以产品+服务,传统业务带动线上业务的模式:

以X射线设备为主业,第三方影像中心为辅,同时通过万里云平台采用线上远程阅片的方式来解决日益增长的放射科需求。

2017年,美年健康实际控制人俞熔,个人以16.57亿元从鱼跃科技买下万东医疗22%的股权,成为了万东医疗第二大股东。

美年健康的加盟直接为万东线上业务带来了平台流量,也为其设备业务带来非公领域市场;此外通过在美年门店的终端布局,实现体检大数据的接入,丰富了万里云平台数据量。

2011年,由上海市国资牵头,张强创立了联影医疗。

自此,万东医疗(1955年成立)、迈瑞医疗(1991年成立)、东软医疗(1998年成立),加上联影医疗,构成了如今中国本土医疗影像第一梯队。

4 尾 声

2021年开市第一天,迈瑞医疗市值直接跨越5000亿到达5400亿,然而一年前其总市值仅2192亿。荣登《巴伦周刊》2020中国公司市值增长50强,医药股第一(恒瑞医药第二)。

与其相伴还有迈瑞2020营收或将突破200亿元。用了16年营收突破百亿之后,迈瑞实现第二个百亿只用了三年。

2020年11月,成明和宣布卸任迈瑞医疗总经理,由现任迈瑞医疗常务副总经理吴昊接任,不免让人感叹或是一个时代的更替。

白手起家,在20年前就选择最难的道路开始自主研发,迈瑞医疗走国际化路线,也代表了中国热血的深圳精神。

同在2020年11月,东软医疗宣布撤回科创板的IPO申请,原因是海外疫情反弹,影响海外客户对IPO的及时配合,且东软医疗近期有重要并购项目需要优先推动。然而也有人说,或是因为此前不到50亿的融资估值太低。

据东软医疗招股说明书,2019年影像设备仍是其营收大头,占比65.65%,其中以CT为主,占比达43.24%。

虽然2019年,东软医疗CT中国市场保有量占比10.4%,仍然位居国产品牌第一,仅次于GPS。但是联影医疗追赶速度不容小觑。

2019年,CT市场增长最快的细分产品——64/128层CT,东软医疗的市场占有率为12.6%,而联影医疗已达8.3%。

此外,在国产品牌里,联影医疗的产品线与东软医疗比较相似,销售收入也难分伯仲。

2020年12月25日,联影医疗宣布正式启动科创板IPO流程,A轮融资时估值就已达333亿,对比之下东软医疗估值或确实低了。

2020年最后一天,联影医疗以公开信形式宣布,张强博士将接替薛敏担任联影医疗的董事长兼首席执行官,带领联影医疗迎接新十年的挑战。

2021年2月2日晚,万东医疗发布公告称,美的集团将收购其公司股本的29.09%,美的集团创始人何享健将成为万东新任实际控制人。

按照每股14.6元的转让价格计算,本次交易涉及金额将达22.97亿元,成为近年国内医疗企业金额最高的并购案之一。

回想起2020年底原总裁燕霞的辞职,目前新任总裁谢宇峰是之前华润留下的老人。现在看来历史都是有迹可循。

从市值来看,万东接近55亿元,但近半年来股价下滑严重。

而美的这一年来长势喜人,市值直逼7000亿,且想入局医疗的心也由来已久。

其实在2020疫情大背景下,万东医疗业绩也算不错,2020前三季度营收约7.36亿元,同比增长15.59%;净利润约1.48亿元,同比增长62.51%。美的也不算做亏本生意。

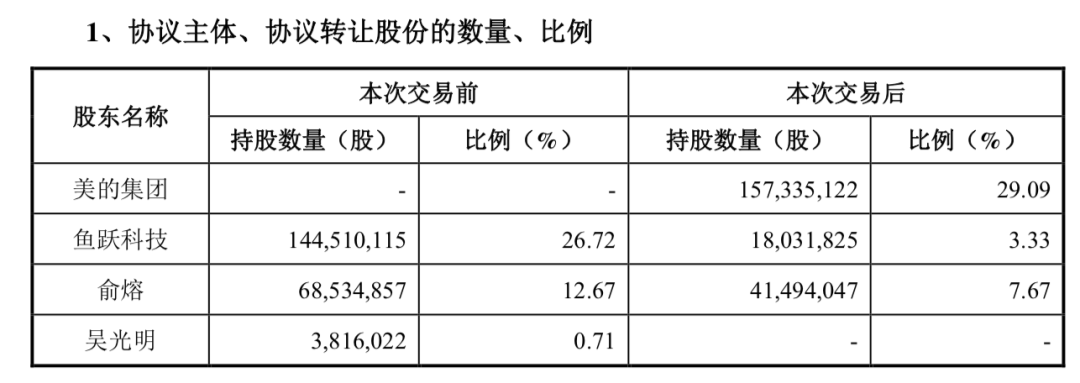

根据万东医疗发布公告,本次交易前后,三大股东持股比例:

美的集团29.09%;

俞熔7.67%;

鱼跃科技3.33%。

此前的第二大股东俞熔从2020第一季度就开始了持续撤资,如今鱼跃医疗也是几乎全面退出,万东医疗2021下一步的发展尤为关键。

中国医疗器械产业没有中国创新药那样“顶流”,或许只是一路默默向前走着,虽然道阻且长,很高兴仍然有志同道合的伙伴一起见证下一段历史。

我们期待2021,中国医疗影像产业迎来更多变革。